O governo acabou de anunciar uma nova tributação sobre os juros dos seguros de vida e dos depósitos bancários, anunciada publicamente por Sébastien Lecornu. Má notícia para quem achava que as suas poupanças estavam a salvo. Por detrás das grandes palavras, desenha-se uma realidade muito concreta: alguns euros a menos todos os meses, decisões a rever, uma confiança a reconstruir. A medida ainda terá de passar pelo crivo do Parlamento, mas o tom já foi dado. O modo de poupança “tranquilo” está a ser abalado.

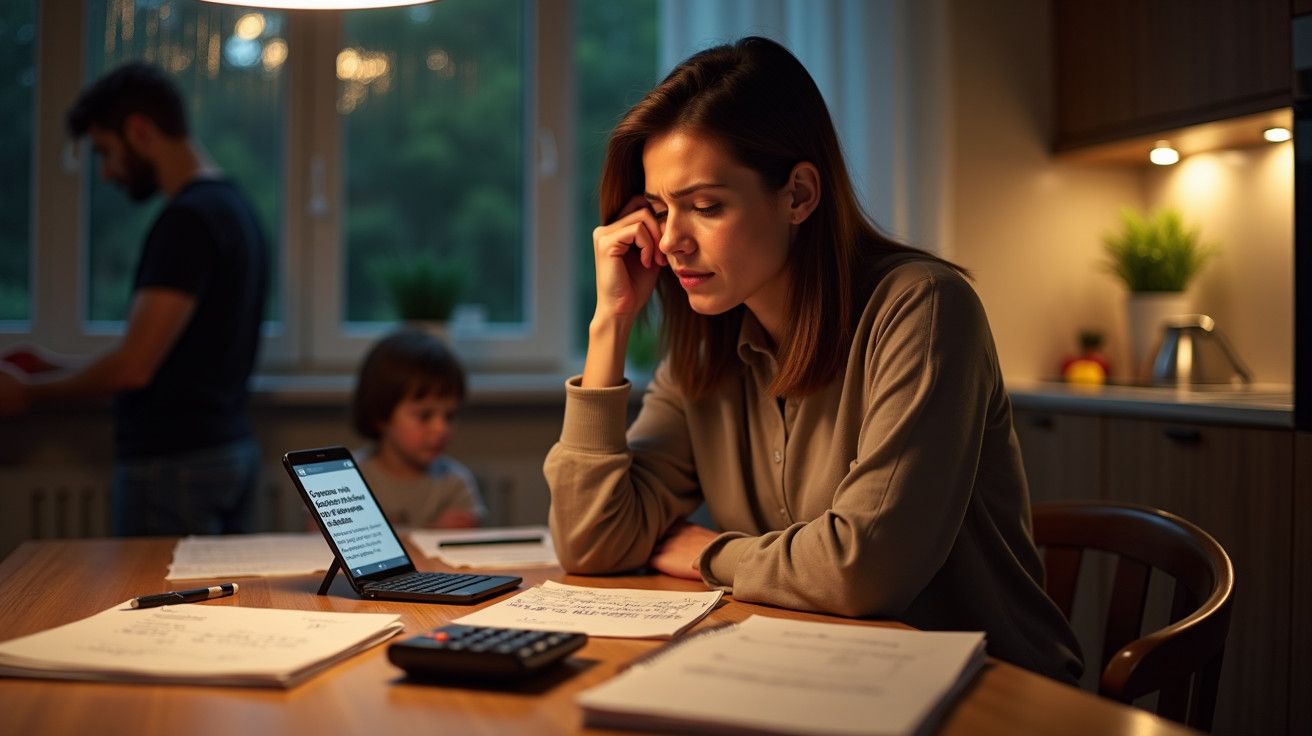

A mensagem apareceu no ecrã de um smartphone, numa noite de chuva: “É oficial: o executivo vai taxar o seguro de vida e os depósitos.” Na cozinha, entre a fatura da energia e o boletim de saúde das crianças, instalou-se um silêncio. Todos já vivemos aquele momento em que olhamos para as contas e pensamos: “Vai dar?” Nessa noite, o pequeno pé-de-meia posto de parte para férias, ou para uma casa no futuro, pareceu de repente mais distante. Seguiram-se discussões: quanto, quando, exatamente sobre o quê. Uma certeza impôs-se.

O que vai realmente mudar para a sua poupança

O governo quer recorrer à poupança “adormecida”. O seguro de vida está no alvo pelos seus rendimentos, não pelo capital. Os depósitos são visados através dos juros, com detalhes ainda a definir por Bercy e uma votação futura. A ideia anunciada: mobilizar uma parte dos rendimentos para financiar prioridades públicas, incluindo o esforço de defesa, ao mesmo tempo que se “protegem os pequenos aforradores”. No papel, a promessa tranquiliza. Nos lares, porém, é a palavra “taxa” que ecoa. Entre o jargão fiscal e a vida quotidiana, abre-se uma fissura.

A Clara, 42 anos, abriu um seguro de vida em 2016, 60 000 euros, dos quais uma grande parte em fundos em euros. Conta com esse valor para renovar a casa. Ao lado, tem um Livret A bem recheado e um pequeno LEP que acabou de descobrir. Com o anúncio, fez um cálculo rápido na mesa da cozinha: se os ganhos do contrato forem um pouco mais tributados e se uma fração dos juros do depósito for chamada a contribuir, o seu “extra” de fim de ano encolhe. Nada dramático por agora, mas o suficiente para adiar uma decisão ou desistir de um projeto. É aí que tudo se decide.

Quanto ao mecanismo, as pistas avançadas giram em torno dos rendimentos. No seguro de vida, a pressão incide sobre os rendimentos gerados: uma adaptação dos abatimentos ou das contribuições sociais, um foco nos grandes montantes, ou um aumento nos contratos mais recentes. Nos depósitos, a zona sensível prende-se com a isenção histórica dos rendimentos regulados: o discurso oficial promete salvaguardas, como um limiar, uma franquia, ou uma taxa excecional por um período determinado. Os aforradores ouvem apenas uma coisa: os juros deixarão de estar totalmente intocáveis.

Como adaptar-se sem entrar em pânico

Antes de mais, faça um inventário. Liste cada produto: seguro de vida (data de abertura, repartição fundos em euros/unidades de conta), PEL, PEA, Livret A, LDDS, LEP. Aponte o rendimento esperado e os fluxos previstos para este ano. Depois, segmente os seus objetivos: segurança a 3-6 meses, projetos a 2-5 anos, longo prazo. Ajuste com calma: consolide a poupança de emergência em suportes defensivos, mantenha a antiguidade dos contratos de seguro de vida e reserve as opções mais dinâmicas para o longo prazo. Um gesto simples ajuda: programe pequenos depósitos mensais em vez de um aporte único.

A tentação é mudar tudo de uma vez. Má ideia. Os contratos antigos de seguro de vida podem ter vantagens escondidas e uma fiscalidade mais favorável. Os depósitos regulados continuam a ser aliados para situações de emergência e imprevistos. Sejamos realistas: ninguém faz isto todos os dias. Marque uma reunião no banco, peça simulações com e sem a futura taxa, e compare. O melhor reflexo é manter a calma, não agir por impulso. Um plano médio executado de forma constante supera um plano perfeito que nunca se cumpre.

“Não se sofre uma reforma da poupança, atravessa-se com método. A chave é alinhar os produtos com os seus horizontes, não correr atrás do último rendimento.” — um consultor financeiro independente

Eis um pequeno resumo a ter sempre à mão:

- Verifique a antiguidade do seu seguro de vida e evite encerrar um contrato antigo “apenas para simplificar”.

- Diversifique a poupança: segurança (depósitos), projetos próximos (fundos em euros, obrigações de qualidade), longo prazo (PEA, unidades de conta diversificadas).

- Priorize o LEP se tiver direito: é o escudo social da poupança.

- Programe depósitos automáticos de valor reduzido para suavizar no tempo.

- Peça por escrito os custos e a fiscalidade previsional: transparência acima de tudo.

O que este anúncio revela sobre nós e a nossa época

A poupança dos franceses é um termómetro emocional. Basta mexer nos juros para afetar o sentimento de segurança. Este anúncio, apresentado por Sébastien Lecornu em nome do executivo e a ser detalhado no Parlamento, é sinal de tempos em que se financia a urgência e o futuro com os cêntimos de cada um. Revela também uma nova maturidade: finalmente discute-se em voz alta os equilíbrios coletivos. Uns verão aqui erosão, outros uma forma de solidariedade. O que está em jogo não é apenas uma linha num extrato. É a nossa forma de navegar juntos na incerteza e aceitar que a poupança deixou de ser um santuário, para ser um instrumento vivo.

| Ponto-chave | Detalhe | Interesse para o leitor |

| Novas taxas sobre os rendimentos | A medida incide sobre os juros, não sobre o capital, com critérios ainda a definir por Bercy | Perceber onde está realmente o impacto no seu rendimento líquido |

| Depósitos regulados parcialmente expostos | Discurso oficial: salvaguardas e possíveis limites/franquias para proteger pequenos saldos | Saber se a sua poupança de emergência continua a ser adequada |

| Manter a antiguidade dos contratos | Evitar encerramentos precipitados, dar prioridade a ajustes internos e depósitos programados | Limitar o impacto fiscal e manter benefícios históricos |

Perguntas frequentes :

Quando é que a tributação se aplica exatamente? O governo anunciou a intenção e o enquadramento, com passagem pelo Parlamento. A entrada em vigor dependerá do texto final aprovado e dos decretos de execução.

O meu Livret A vai mesmo ser taxado? O princípio anunciado visa uma contribuição sobre os juros, com salvaguardas em estudo. Os detalhes podem incluir um limiar ou franquia, mantendo-se a isenção histórica como um forte símbolo político.

O que devo fazer ao meu seguro de vida com mais de 8 anos? Manter a antiguidade costuma ser vantajoso. Pode ajustar a alocação internamente e arbitrar progressivamente, sem abdicar de um benefício fiscal construído ao longo do tempo.

Devo fechar os meus depósitos e transferir tudo? Não. Os depósitos servem de almofada e de tesouraria. Pense em “camadas” de poupança: primeiro segurança, depois projetos definidos, e só então o longo prazo. Mudar tudo de uma vez sai mais caro do que rende.

O PEA e o PEL estão abrangidos? O PEA tem uma fiscalidade própria e continua orientado para ações a longo prazo; o PEL depende da data de abertura. Os futuros ajustes vão incidir sobretudo nos juros mobilizáveis, não em todos os produtos indistintamente.

Comentários (0)

Ainda não há comentários. Seja o primeiro!

Deixar um comentário